看護師の退職金って

実際いくら?

看護師の退職金相場は勤続年数や職場によって左右されます。

- 勤続3年で30万円程度、勤続20年だと450〜600万円程度と開きあり

- 民間病院やクリニックと比べ、国公立病院の方が退職金は大きくなる傾向

といった特徴があります。

この記事では、退職金制度の基本や、勤続年数別の相場、計算方法について分かりやすく解説します。

将来の選択について悩んでいる人・転職やキャリアプランの変更を考えている人はぜひ最後までチェックしてください。

看護師の退職金制度とは?

退職金制度とは

退職金とは、退職時に勤務先から支給されるお金で、長年企業に貢献した見返りとして支給されます。

退職金制度は、退職後の生活を支えるのが目的です。

ただし、退職金制度は法律で義務化されていないため、職場によっては退職金がない場合もあります。

- 規模の小さい医療機関

- 民間のクリニック

- 訪問看護ステーション

などでは、退職金制度が設けられていない職場もあるため、勤務先の就業規則を確認することが大切です。

支給条件と就業規則の確認が必要

退職金が支給されるかどうか・いくらもらえるかは、職場ごとに異なります。

支給条件を満たさないと退職金が支払われないため、条件も併せて確認することが大切です。

多くの職場では、次のような支給条件が設定されています。

- 一定の勤続年数を満たしている(例:3年以上など)

- 定められた退職理由に

該当している - 懲戒解雇など特定のケースに

該当しない

これらの条件は、就業規則に明記されています。

就業規則について

労働基準法では「従業員が常時10人以上いる」場合、就業規則の作成が義務付けられています。

従業員が10人未満の場合は、就業規則自体がなく「院長の一存で決まる」こともあるため、その際は院長に直接確認が必要です。

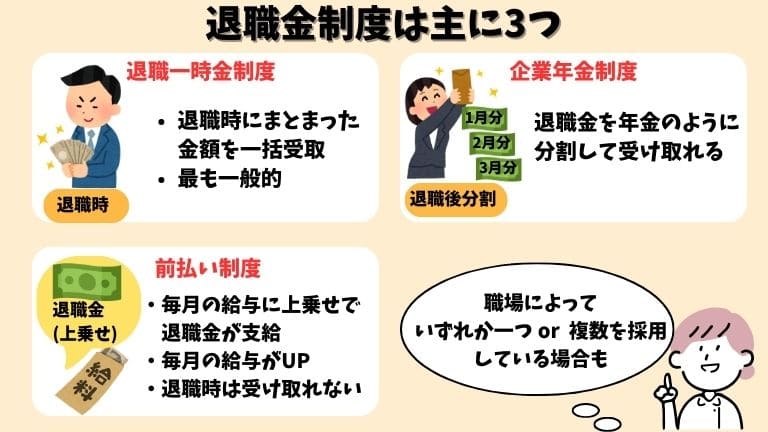

退職金制度は主に3つ

看護師の退職金制度は主に以下の3つです。

職場によって、いずれか一つ、または複数を採用している場合もあります。

| 支給方法 | 退職一時金制度 | 企業年金制度 | 前払い制度 |

|---|---|---|---|

| 概要 | 退職時にまとまった金額を一括で受け取れる | 退職金を年金のように分割して受け取れる | 退職金が毎月の給与に上乗せして支給される |

| 特徴 | ・看護師の退職金で最も一般的 ・多くの医療機関がこの制度を採用 | ・一定期間or一定年齢以降に分割して受け取れる ・転職時に引き継げる場合がある | 退職時にまとまった退職金は支給されない |

| メリット | ・退職所得控除が使える →税負担が比較的軽い ・まとまったお金が一括でもらえる | 老後まで安定してもらえる | 毎月の給料が増えるため今すぐ使える |

| デメリット | ・原則、分割受け取りはできない ・お金の価値が目減りする(インフレ)リスクがある | ・運用次第でもらえる金額が変動する場合あり ・一括受取できないケースが多い | ・辞めた時にまとまったお金がもらえない ・給与扱いのため、所得税や社会保険料の負担が増えやすい |

【勤続年数別】看護師の退職金の相場

看護師の退職金は、多くの職場で、勤続年数が長くなるほど支給額が段階的に増える傾向です。

以下では、看護師向けの解説記事や転職サイトで紹介されている内容をもとにした一般的な目安を解説します。

勤続3年 30万円程度

勤続3年の場合、退職金の相場は30万円前後が目安とされています。

ただし全ての職場で支給されるわけではなく

「勤続3年以上で支給」

「5年以上から支給」

など、最低勤続年数の条件が設けられているケースもあります。

そのため、3年で退職した場合は、

- 少額が支給される

- もしくは退職金が支給されない

といった差が出やすい時期なので注意しましょう。

勤続5年 50万円程度

勤続5年になると、退職金は50万円前後が一つの目安になります。

勤続5年以上になると、多くの職場で退職金制度の対象となるケースが増えます。

次の転職先をゆっくり考えるための資金として意識される金額です。

勤続10年 250〜300万円程度

勤続10年になると、退職金は250〜300万円前後が相場になり、金額が一気に増える傾向にあります。

そのため、勤続10年は今後の働き方を考える一つの区切りとして意識されやすい年数です。

勤続20年 450〜600万円程度

勤続20年の退職金は450〜600万円前後が相場とされています。

勤続20年になると、退職金は老後資金の一部として現実的に考えられる金額になります。

国公立病院など制度が安定している職場では、勤続年数の長さが退職金に反映されやすい傾向です。

【職場別】看護師の退職金の違い

看護師の退職金は、働く職場によっても金額に差が出ます。

退職金制度の内容は職場ごとに異なり、運営主体や経営状況の違いが影響するためです。

- 国立病院機構

- 公立病院

- 私立病院(大学病院含む)

- 官公庁(国家公務員)

- 介護関連施設

- 中小民間病院・クリニック・訪問看護ステーション

一つずつ違いを見ていきましょう。

国立病院機構

国立病院機構では、制度が比較的整っており、安定した退職金が期待できる傾向があります。

- 国の方針に基づいた制度設計が

されている - 勤続年数に応じた支給基準が明確

- 長期勤務ほど金額が増えやすい

勤続年数や役職によっては、

退職金が高額になるケースも

あります。

公式の退職手当規程をもとに一般的な基本給を想定したモデルケースでは、勤続年数が長くなるほど退職金額が大きくなりやすいです。

目安としては、

- 勤続5年で数十万円程度

- 勤続10年で200万円前後

- 勤続20年で700万円前後

- 勤続30年では1,000万円を超えるケースもある

とされており、勤続20年以降で支給額が大きく増える点が特徴です。

ただし、実際は退職時の基本給や在職中の役職などによって変動するため、あくまで参考になります。

公立病院

公立病院で働く看護師は、地方公務員に準じた扱いになることが多く、退職金制度も安定しています。

- 勤続年数が長いほど支給額が

増える - 大きな金額の変動が起こりにくい

- 自治体ごとに細かな違いはある

将来を見越して安定した働き方をしたい人にとっては、安心感のある職場といえます。

私立病院(大学病院含む)

私立病院の場合、退職金の有無や金額にばらつきが大きくなります。

- 大規模な私立病院や医療法人…

国立・公立病院に近い水準の退職金制度を設けているケースあり - 中小規模の病院…

退職金が少額or制度自体がないケースもある

私立病院は職場ごとに条件の差が大きいため、就業規則を事前に確認しておくことが大切です。

官公庁(国家公務員)

官公庁で働く看護師は、国家公務員としての退職金制度が適用されます。

- 法律や規則に基づいて計算されるため支給条件が明確

- 勤続年数に応じた計算式が

決まっている

長期間勤務した場合、退職金は高額になりやすく、将来設計が立てやすいのがメリットです。

官公庁の職場の例

- 厚生労働省:国立ハンセン病療養所、検疫所

- 防衛省:自衛隊病院・自衛隊衛生科部隊

- 法務省:医療刑務所

- 宮内庁:宮内庁病院

介護関連施設

介護関連施設では、運営形態や収益構造の違いから、退職金制度にばらつきが生じやすいといえます。

- 医療機関と比べて、退職金は低めになる傾向

- 社会福祉法人が運営する施設では共済制度を利用して退職金が支給される場合がある

- 施設ごとの差が大きく、介護施設は必ずしも退職金が少ないとは限らない

中小民間病院・クリニック・訪問看護ステーション

民間病院・クリニック・訪問看護ステーションでは、退職金制度の有無や内容に差が出やすいのが特徴です。

- 退職金制度がない or

少額のケースもある - 小規模・個人経営の場合、退職金制度自体がない場合がある

- 退職金の代わりに、給与水準を高めに設定しているケースもある

上記の特徴から、退職時にもらえるお金だけでなく、トータルの待遇で判断することが大切です。

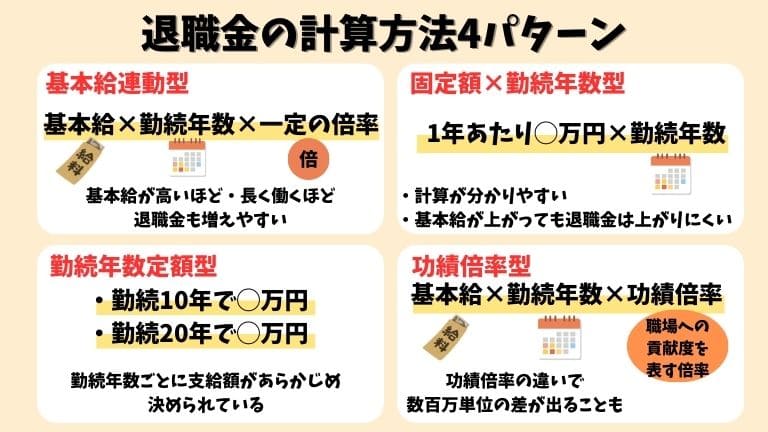

退職金の計算方法4パターン

看護師の退職金は、職場ごとに定められた計算方法によって金額が決まります。

ここでは、看護師の退職金でよく使われている代表的な4つの計算方法を紹介します。

- 基本給連動型

- 固定額×勤続年数型

- 勤続年数定額型

- 功績倍率型

詳しく見ていきましょう。

基本給連動型

基本給連動型は、退職時点の基本給をもとに算出する方法です。

「基本給×勤続年数×一定の倍率」

といった形で計算されることが多く、基本給が高いほど、また長く働くほど、退職金も増えやすくなります。

昇給や役職によって基本給が上がるとその分退職金にも反映されます。

長期的に見ると差が出やすい

計算方法です!

固定額×勤続年数型

1年あたりの支給額があらかじめ決められており、それに勤続年数を掛けて計算する方法です。

「1年あたり◯万円×勤続年数」

という形になります。

計算が分かりやすく、将来の見通しを立てやすい一方で、基本給が上がっても退職金額に大きな変化が出にくいのが特徴です。

勤続年数定額型

勤続年数定額型は、勤続年数ごとに支給額があらかじめ決められている方法です。

例えば、

- 勤続10年で◯万円

- 勤続20年で◯万円

といったように、区切りごとに金額が設定されています。

一定の年数を超えると金額が大きく変わるため「あと数年で区切りを迎えるかどうか」が、退職時期の判断材料になります。

功績倍率型

功績倍率型は、勤続年数や基本給に、勤務実績や役職などの評価を反映した倍率を掛けて算出する方法です。

一般的には

「基本給×勤続年数×功績倍率(評価を反映した倍率)」

といった形で計算され、功績倍率の数値は職場での評価によって変わります。

例えば、功績倍率を「1」を基準とした場合、評価が高く倍率が「1.2」と設定されると、同じ基本給・勤続年数でも退職金は増えます。

一方で、評価が低く「0.8」などの倍率が適用されると、退職金は減る仕組みです。

そのため、同じ基本給・勤続年数でも功績倍率の違いによって退職金額に数百万単位の差が出ることもあります。

職場への貢献度が高いほど

退職金に反映されやすいので、モチベーションを維持しやすいのがメリットです。

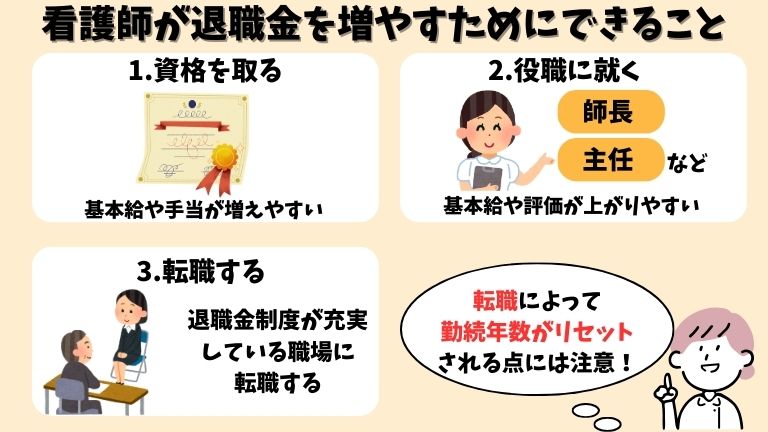

看護師が退職金を増やすためにできること

退職金の金額は制度によって決まっている部分も多いですが、働き方次第で増やせる余地はあります。

看護師が退職金を増やすためにできることは以下の3つです。

- 資格を取得する

- 役職に就く

- 転職する

順番に見ていきましょう。

資格を取得する

専門資格を取得すると、基本給や手当が増えやすくなります。

「基本給連動型」や「功績倍率型」の退職金制度を採用している場合、基本給が上がると退職金額が増えるケースが多数あります。

すぐに大きな変化は感じにくいものの、長く働き続けることで、退職金に反映されやすくなります!

役職に就く

主任や管理職などの役職に就くことで、基本給や評価が上がり、退職金の計算に有利になる場合があります。

特に、功績倍率型や基本給連動型の制度では、役職経験があるかどうかで、最終的な金額に差が出ることも。

キャリアアップは負担が増える一方で、長期的には退職金に反映されやすい傾向です。

転職する

退職金制度が充実している職場への転職は、将来的に退職金額を増やせる可能性があります。

今の職場に退職金制度がない、または金額が少ない場合は、

- 退職金制度が整っている病院

- 公的機関

を選ぶと、退職金を増やせる可能性が高いです。

転職によって勤続年数が

リセットされる点には注意

しましょう。

看護師が退職金をもらう時の注意点

退職時期に注意

退職金は、退職するタイミングによって金額が変わることがあります。

多くの職場で、

- 勤続年数の区切り

- 年度末・年度始め

といった節目で支給条件や金額が変わる場合があります。

例えば、

「あと数か月、勤務すれば勤続10年になる」

「年度末まで在籍していれば対象になる」

といったケースでは、退職時期を少しずらすだけで退職金が増える可能性もあるため、退職時期に注意が必要です。

持ち運べる場合がある

退職金の制度によっては、転職先に引き継げる場合があります。

特に、

- 企業年金制度

- 確定拠出年金

などは、退職時に手続きすることで、転職先や個人型の制度へ移行できるケースがあります。

何もしないまま放置すると不利な扱いになる場合もあるため、「持ち運びできる制度かどうか」は事前に確認しましょう。

▼企業年金制度とは

- 公的年金に上乗せして

会社が用意してくれる年金制度 - 勤続年数や給料に応じて

将来受け取れる金額の目安が

決まっているケースが多い - お金の運用や管理は企業側

▼確定拠出年金とは

- 毎月積み立てる金額だけが

決まっている年金制度 - 将来もらえる金額は運用結果によって変わる

- 積み立てたお金は自分で運用し、 運用の責任は加入者本人が負う

まとめると、

企業年金:会社が面倒を見る年金

確定拠出年金:自分で育てる年金

です。

就業規則で確認しておきたいこと

退職金に関する詳細は、就業規則や退職金規程に記載されています。

特に、以下の点は必ず確認しておきましょう。

- 退職金制度の有無

- 支給対象となる勤続年数

- 支給されるタイミング

- 自己都合退職と定年退職の違い

退職金は、事前に知っているかどうかで差が出やすいお金です。

上記の項目を把握しておくことで「聞いていなかった」といったトラブルを防げます。

看護師の退職金にかかる税金

所得税

退職金には所得税がかかりますが、通常の給与所得とは異なり、「退職所得」として優遇された扱いになります。

退職金には「退職所得控除」が適用され、勤続年数が長いほど控除額も大きくなります。

(退職所得控除によって、税金がかかる対象となる金額が少なくなり、結果として税負担が抑えられる)

そのため、想像しているよりも税額が抑えられるケースが多いです。

一般的には退職金の支給時点で所得税が差し引かれるため、

自分で計算して納める必要は

ありません。

住民税

退職金には、住民税も課税されます。

住民税も退職所得控除が反映された後の金額をもとに計算されるため、給与に対する住民税と比べると、負担は軽くなる傾向です。

住民税は、退職後にまとめて納付するケースもあるため、支給後の手取り額を把握しておくことが大切です。

復興特別所得税

復興特別所得税は、所得税に上乗せして課税される税金です。

退職金にも適用されますが、税率は小さく、退職所得控除を適用した後の金額が対象になります。

退職金全額に対して大きな負担がかかるわけではありません。

看護師の退職金についてのよくある質問

退職金を受給したら確定申告は必要?

多くの場合、確定申告は不要です。

退職金を受け取る際に、退職所得の受給に関する申告書を勤務先に提出すれば、退職所得控除が適用され、所得税は源泉徴収されます。

ただし、次のようなケースでは確定申告が必要な場合があります。

- 申告書を提出していない

- 複数の退職金を同じ年に

受け取った - 他の所得と合わせて調整が必要

な場合

状況によって対応が異なるため、不安な場合は早めに確認しておくと安心です。

退職金が少ないもしくはもらえないケースは?

退職金が少ない、または支給されない理由として、次のようなケースが考えられます。

- 退職金制度自体がない職場で

働いている - 勤続年数が支給条件に満たない

- 自己都合退職で減額される規定がある

- クリニックや小規模施設など

退職金制度が簡素な職場

退職金は職場ごとの規定によって大きく左右されるため、必ずもらえるとは限りません。

在職中から退職金制度を把握し、将来の選択肢を考えておくのが大切です。

【まとめ】退職金について知り今後の方向性を考えよう

この記事では、退職金制度の基本から勤続年数別・職場別の違いについて解説しました。

看護師の退職金相場は、勤続年数や働く職場によって大きく異なります。

目安としては、

- 勤続3年で30万円前後

- 勤続20年で450〜600万円前後

と、勤続年数が長くなるほど金額は大きくなる傾向です。

民間病院やクリニックと比べると、国公立病院などの方が制度が整っているケースが多いのも特徴です。

退職金制度が整った職場へ転職することで、将来受け取れる退職金が多くなる可能性もあります。

老後資金に不安がある場合は、一度立ち止まり、この記事を参考に今後の働き方や方向性を考えてみましょう。